Летнее времяпровождение позади, надеемся, что читатели нашего ресурса набрались сил, чтобы встретить начало осенней деловой активности во всеоружии. История знает немало примеров, когда за несколько последних месяцев года рынок давал возможность достичь показателей, сопоставимых с годовыми.

Не стоит, однако, забывать, что любого рода спекулятивные развлечения есть не более чем вишенка на торте долгосрочного, основанного на фундаментальных данных, правильного составленного портфеля. В приоритете бизнес эмитента, а не спекулятивная доходность.

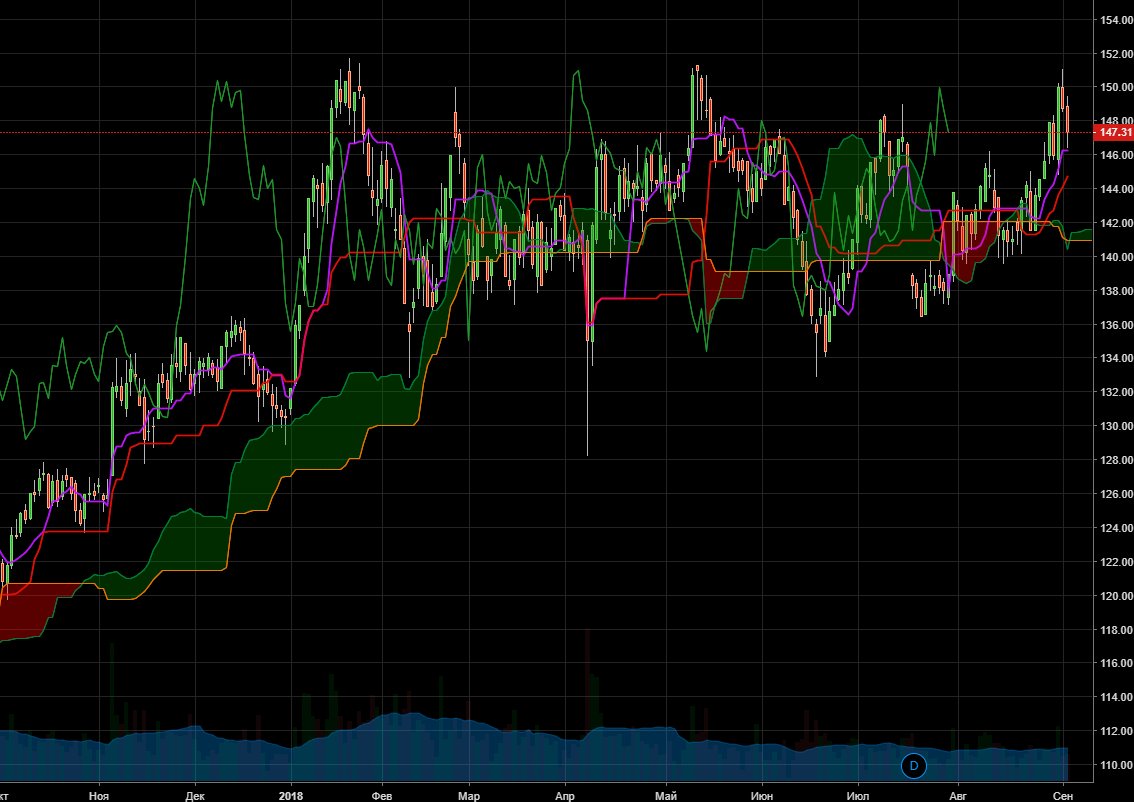

Интересная ситуация может сложиться по бумагам МТС.

Поддержка на уровне 245 р. сохраняет актуальность, тест ея произошёл в августе. Восходящей коррекции к даунтренду, длившемуся с весны, пока не было. Индикаторы показывают дневной вход. В этих условиях нельзя исключать развития событий по положительному сценарию.

Акции ВТБ рисуют имеющую право на жизнь картинку, хоть и не в той же мере классическую.

Признаков того, что поддержка оттестирована меньше. Тем не менее, ближний таргет в 0,05 не исключается при возникновении определённых точек входа на младших таймфреймах.

В обоих приведённых случаях не забываем о годовой дивдоходности, потенциально сопоставимой с безрисковой ставкой.

От открытия позиций по отросшему Газпрому

на сегодня пока можно и воздержаться, ибо дальнейший поход на 170 р. не выглядит неизбежным.

Заострить внимание, возможно, стоит на формировании точек входа в шорт по Новатэку.

При наличии возможности принимать долгосрочные фундаментальные риски, включая страновые и политические, можно посмотреть на ситуацию в EN+.

В случае если непростая история с неясной широкой публике подоплёкой по тем или иным причинам будет исчерпана, доходность может быть более чем интересной. Если текущее положение дел рассматривать как некое отклонение от нормы. Такой взгляд на ситуацию становится возможным в свете имеющегося дефицита алюминия на мировом рынке. Прогнозные оценки разнятся, но в 2019 г он может составить не менее 2 млн. тонн. Также не стоит забывать о реализации компанией проекта с Тайшетским заводом и дивидендной политике, предполагающей полугодовые выплаты с возможной доходностью к текущим ценам выше безрисковой.

Автор: Артём Гуртовой

Что думаете?