В этом материале мы рассмотрим весьма неординарную возможность для инвестора преумножить свой капитал. Годом ранее накал страстей, которые кипели в СМИ по поводу событий, разворачивающихся вокруг ОАО «Мечел» и его руководителя Игоря Зюзина, был крайне высок. На сегодняшний день ситуации немного успокоилась, что даёт инвесторам некоторые основания обратить свои взоры в сторону данной инвестиционной идеи.

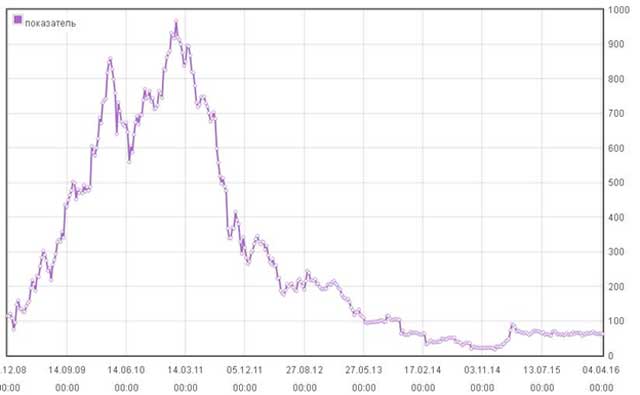

Компания была образована путем слияния Челябинского металлургического комбината, кузбасских угольных шахт, портов и ряда других предприятий металлургической отрасли. Вся история его существования отмечена возникающими сложными конфликтными ситуациями, скандалами. Глава государства подверг резкой критике серые схемы, которые использовались руководством компании в целях оптимизации налогообложения. После этого курсовая стоимость акций снизилась на 60%. Общее негативное колебание курса по экстремумам было 907 р. за акцию в начале 2011 г до 17 р. в ноябре 2014 г. К этому привела вся совокупность негативных факторов, в том числе и фундаментальное положение дел на предприятиях холдинга. Производственные мощности «Мечела» требуют масштабной модернизации.

До начала финансового кризиса, менеджментом Мечела был принят целый ряд недальновидных решений по приобретению добывающих и производственных активов на привлеченные в кредит средства. Были привлечены большие объёмы заёмных средств для проведения целого ряда амбициозных проектов, слияний и поглощений. В 2013 г в полной мере проявились результаты несбалансированной и рискованной финансовой политика руководства компании. После резкого ухудшения условий конъюнктуры финансовые показатели по большинству мечеловских активов резко снизились. Это привело к значительным затруднениям в обслуживании образовавшихся к этому моменту долгов.

Примерно с этого времени тянется очень непростой процесс согласования условий реструктуризации неподъёмной для компании долговой нагрузки. Много раз «Мечел» был на грани банкротства, не помогало даже участие во встречах с кредиторами представителей аппарата правительства. В наихудшие моменты этой непростой истории стоимость мечеловских облигаций падала до отметок менее 50% от номинала. Дисконты были такие, что эффективность доходность облигаций зашкаливала за 500% годовых.

Весной 2016 г появились едва заметные признаки нормализации долговой проблемы «Мечела». В марте 2016 г глава ВТБ Андрей Костин констатировал о том, что стороны пришли к согласию касательно текста финальных договоренностей. В апреле 49% доля Эльгинского месторождения коксующихся углей была продана Газпромбанку, а средства направлены на погашение задолженности перед Сбербанком согласно утвержденного плана реструктуризации. Сбербанк занимает наиболее жесткую позицию среди всех банков-кредиторов «Мечела». При этом в начале апреля появилась информация о том, что стороны пришли к консенсусу в вопросе об урегулировании части долга в 11,7 млн. долл. Это также является позитивным сигналом, свидетельствующим о вероятном развитии ситуации в положительном ключе.

Ситуация, в которой находится «Мечел» по-прежнему крайне сложная. Покупатель облигаций компании рискует. Однако на сегодняшний день какой-то свет в конце туннеля уже виден. При условии дисциплинированного соблюдения требований управления рисками и диверсификации небольшая часть средств, предназначенных для портфельного инвестирования, может быть использована для такого рода инвестиций.

Например, эффективная доходность 14 выпуска облигаций Мечела с погашением в 2020 г. составляет 50%. А 16 выпуск, который должен быть погашен в 2021 г. может принести своему инвестору доходность больше 100%. Естественно, при условии того, что эмитентом будут выполнены все взятые на себя долговые обязательства и не наступит дефолт.

Автор: Артем Гуртовой

Что думаете?