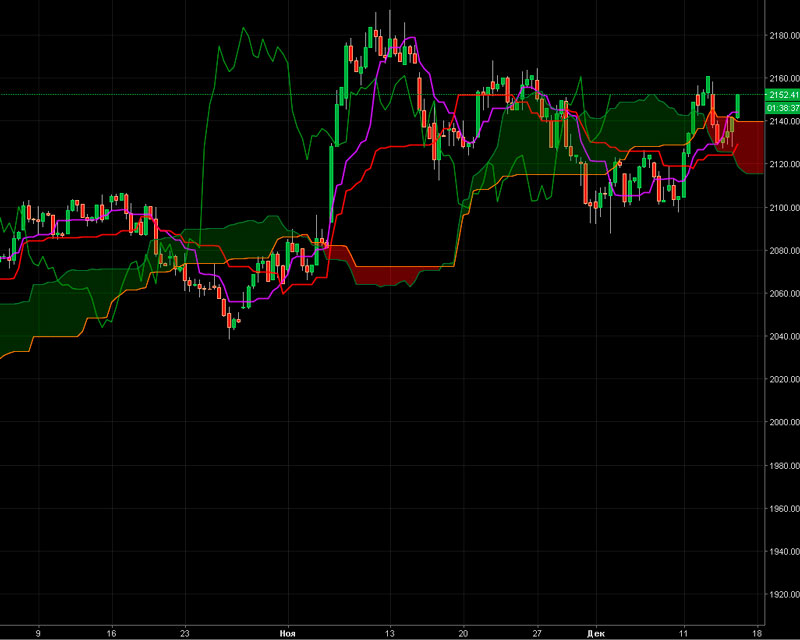

По индексу ММВБ краткая ретроспектива подтверждает актуальность нашего недавнего виденья ситуации. Цель на 1890 п достигнута не была, но коррекция была достаточно интересная.

В случае если от зоны 2100 п не были открыты длинные позиции делать ли это на текущих уровнях – вопрос открытый. Формально, ситуация скорее лонговая, но лишь формально. Следует иметь ввиду близость локального резистанса и недавний отскок. Нельзя исключать, что ясность может быть достигнута в ближайшее время. Есть вероятность прохода вверх экстремум в 2200 п, однако правильная отработка данного сценария требует очень аккуратного входа, условия для которого сложились, пока, не в полной мере.

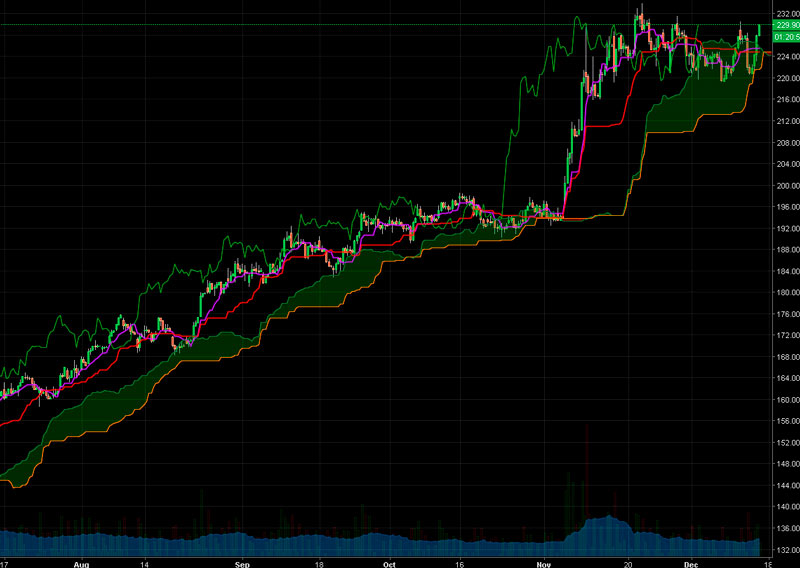

Ещё менее определённой выглядит ситуация по индексу РТС.

Лонги исключаются от слова совсем, идея шерстить также не вызывает энтузиазма. Посему, какая- либо позиционная активность по инструменту не выглядит оправданной.

Не располагает к активным действиям сейчас и Сбербанк, как обычке, так и префы.

Лонги исключаются технически, короткие операции не выглядят своевременными. В теории, возможен тест уровня 200 р. за бумагу, но пока только в теории.

Не показывают явных точек входа и Аэрофлот и Северсталью.

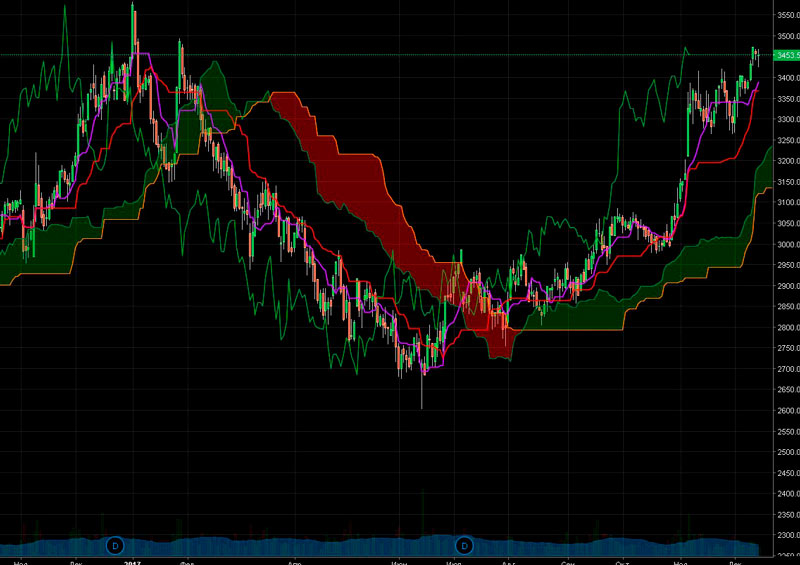

Нельзя исключать обновления лукойловского экстремума в 3700 р. за бумагу, но тут ситуация аналогичная. Если не сформирована позиция на данный момент, вопрос о точке входа должен решаться очень внимательно и для каждого индивидуально.

На фоне такой неопределённости может выглядеть потенциально интересной покупка префов Сургутнефтегаза.

Поддержка выглядит вполне основательной. Динамика начиная с июня может быть охарактеризована как коридор, отрисовка базы. В какой степени дивидендная доходность способна утешить покупателей в случае если события не будут развиваться по лонговому сценарию вопрос сложный. Однако, сделанное предположение, по нашему мнению, имеет право на жизнь.

К потенциально актуальным лонговым историям можно отнести ТГК-1.

Бумага находится недалеко от поддержки, обозначенной рынком на отметке 112 р за лот. Положительная корпоративная информация о модернизации ряда ГЭС (включая Вуоксинскую и Иовскую) и строительстве новых энергоблоков может говорить о будущем росте выручки. В этой связи обновление отметок 150 и 160 р. за лот не выглядит недостижимым.

Любители экстрима могут обратить внимание на Дальневосточное морское пароходство.

Этот эмитент уже рассматривался нами как долговая идея. Дефолты по купонным выплатам там случаются регулярно, под сомнительным соусом очередной реструктуризации. Тем не менее, каким-то труднопостихимым образом компания продолжает своё существование. Очередные надежды на стабилизацию положения связаны с планами по допэмиссии и вхождения в капитал сторонних инвестфондов. По некоторым оценкам, этот комплекс мероприятий может привести к снижению долговой нагрузки. Насколько технически удобоваримым выглядит уровень 6,1 вопрос дискутируемый.

Автор: Артём Гуртовой

Что думаете?