Сегодня будет рассмотрена ситуация, сложившаяся как по ряду российских инструментов, так и американских, торгуемых на соответствующей секции Санкт-Петербургской биржи.

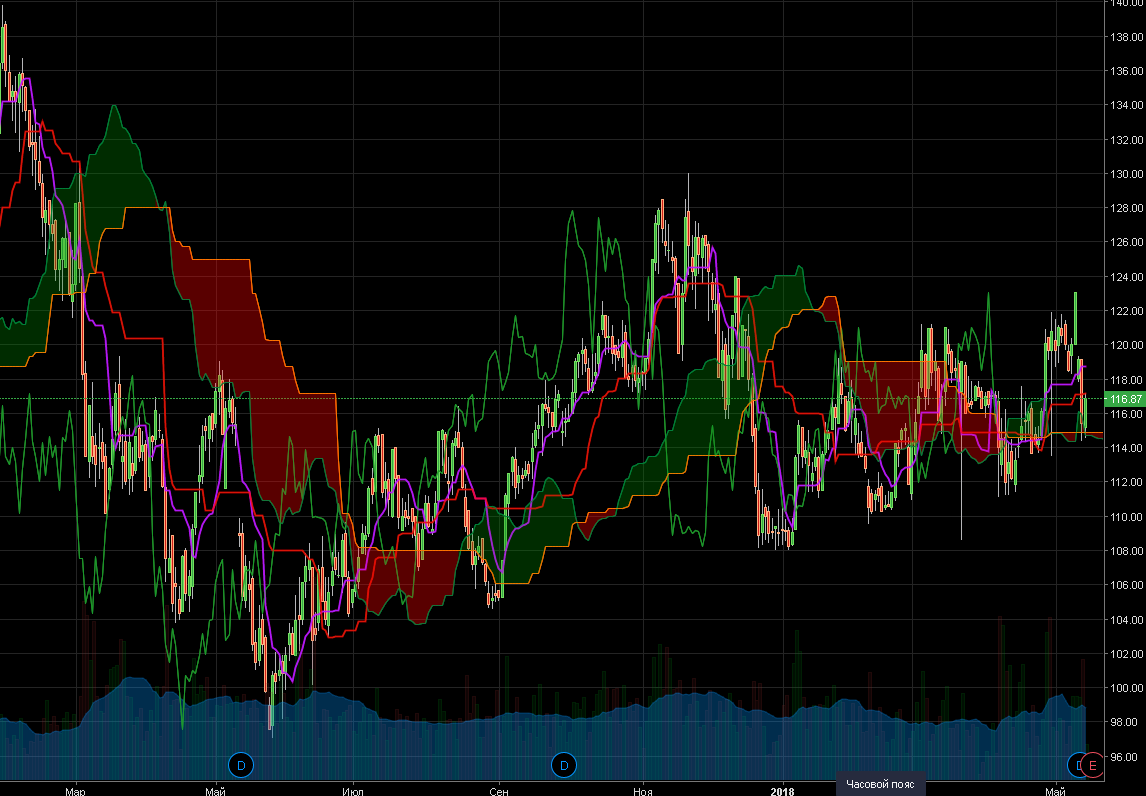

К имеющим право на существование (но не более того) можно отнести мысль о позиции в бумагах Мосбиржи. Технического пролива, на котором можно было бы выкупать фундаментально привлекательную бумагу не имеется, а наблюдаем лишь отбой от облака на дневке.

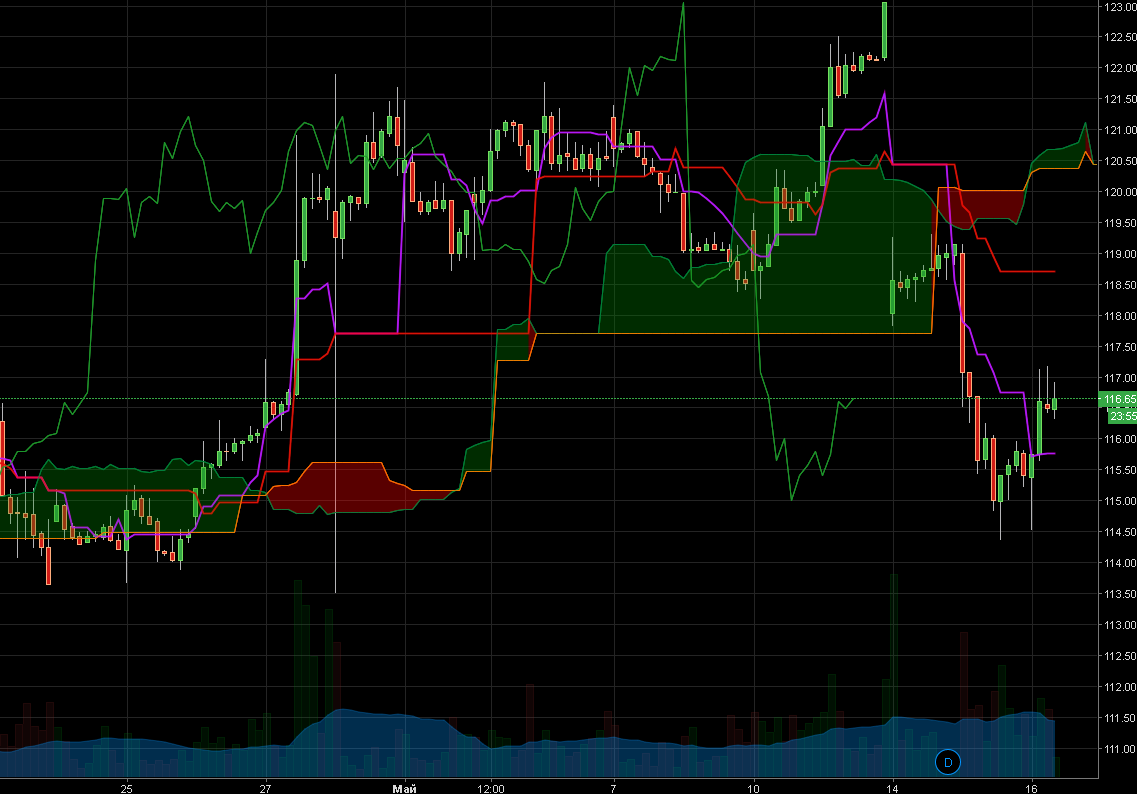

На часовике по данной бумаге видим гэп вниз и коррекцию с хаёв на 123р за бумагу до 116 р. Диапазон 114-115 р. на данный момент выглядит как зона поддержки.

Будут ли в обозримые сроки обновлены максимумы на 128 и 138 р. прогнозировать сложно, главное помнить о низком сайзе и максимальной диверсификации.

Продолжают звучать мнения о выкупе слитого Магнита. В фундаментальном отношении данная компания не блещет. P/E больше 10, див доходность сопоставима с безриском. Прочий негатив лезет изо всех щелей, достаточно открыть соответствующие ресурсы. Компенсируется ли такого рода положение вещей и дел техническим проливом-отскоком пусть каждый любитель такого рода историй решает сам. Технически, диапазон 4400-4800 р похож на суппорт.

По ГМК Норникелю уже озвучивалась точка зрения, исключающая лонги. На сегодня она по-прежнему в силе.

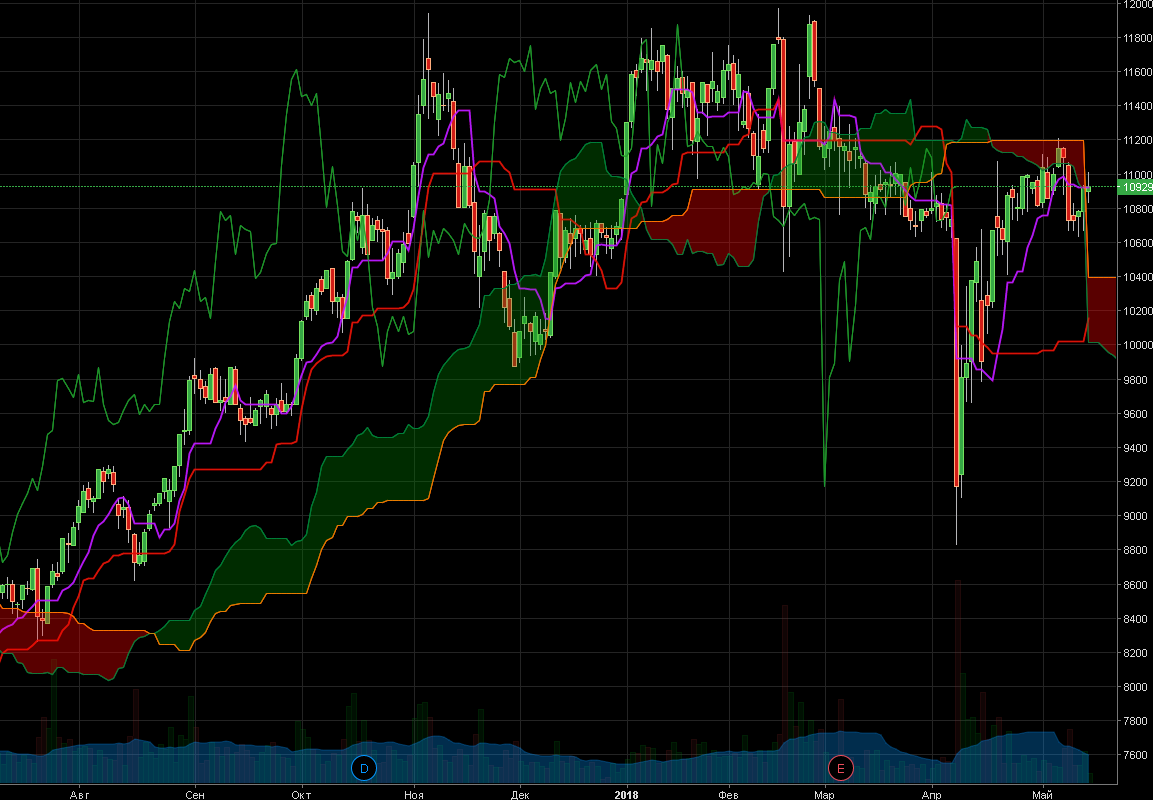

Закрепление выше 11 000 р за бумагу не наблюдается, маркет ковыряется в облаке. Покупки исключены.

По ряду других бумаг включая нефтянку и металлургию сказать что-то внятное пока сложновато, вне рынка.

Дополнить ситуацию можно разве что предположениями о дальнейшем развитии политической истории с алюминием. Логическая последовательность событий заставляет думать, что собственника Русала решили пропесочить по причинам неэкономическим. Экономически же и Русал и En+ и ценовая ситуация в горнорудной отрасли и цветной металлургии развиваются своим чередом.

По Русалу предполагаемая див доходность выросла выше 10-12%, показатель P/E существенно снизился. Кто с кем, в каких пропорциях и на каких условиях в этой истории решает вопросы история умалчивает, что отнюдь лишает нас права рассматривать данную бумагу как долгосрочный, с известными рисками, вариант.

К иностранным бумагам с Санкт Петербургской биржи потенциально интересно может выглядеть International paper company (IP). Поверхностный взгляд на фундаментал даёт впечатление довльно среднее: высокое P/E и валютная див доходность порядка 3%. Технически бумага ниже своих хаёв.

В случае реализации сценария с закрытием гэпа и роста выше 60, в такой позиции может быть какой то смысл. Сопоставимые цифры у Kimberly clark (KMB).

Что думаете?