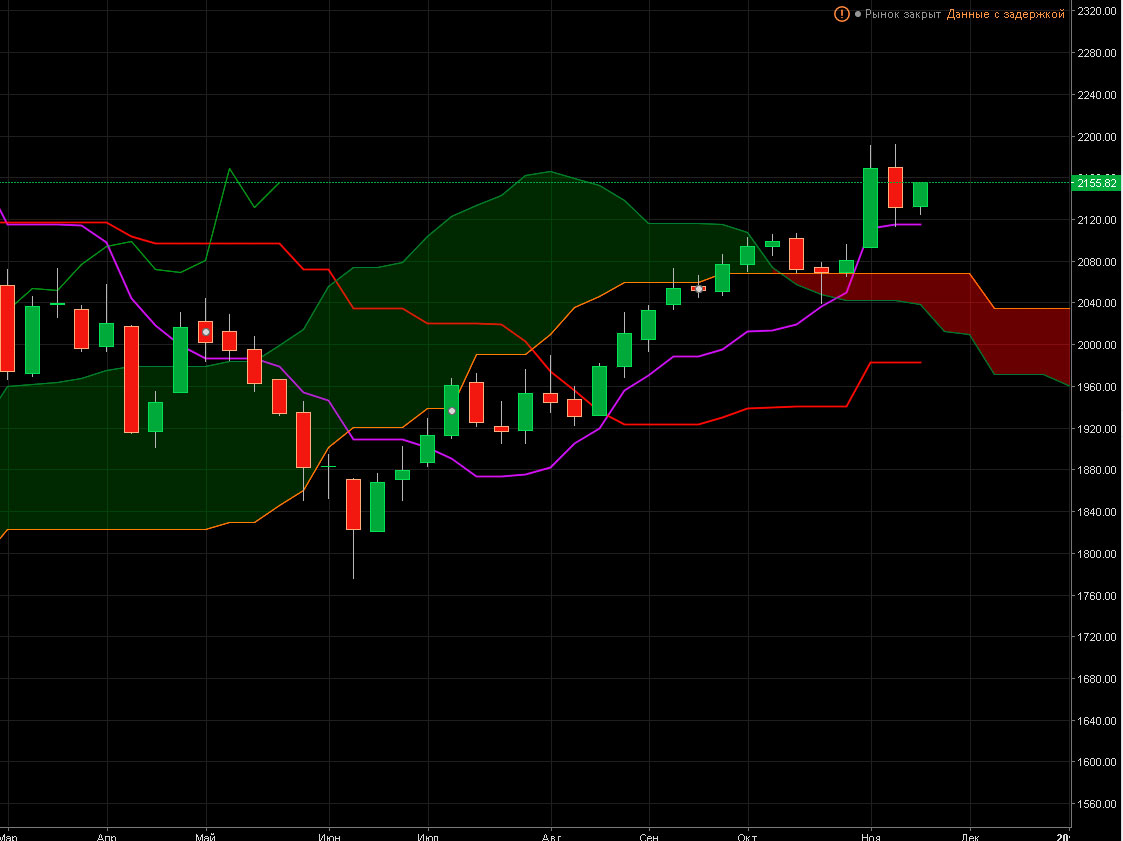

В последний раз, когда заходила речь об индексе ММВБ, отмечалось, что перспективы коротких позиций выглядят более чем туманными. Последующие события показали, что такое мнение имело право на жизнь. После локального снижения и отбоя от линии тенкан-сен на отметке 2040 пп. последовал рост до уровня 2180 пп, завершившийся классическим пинцетом.

Нельзя исключать коррекционный сценарий, имеющий своей целью отметку 1890 пунктов.

Сопоставимая ситуация и по индексу РТС, целевой диапазон по которому в 1000-1070 пунктов можно рассматривать как имеющий право на существование. Однако, о наличии явных шортовых признаков говорить по-прежнему сложно. Такого рода неопределённость не располагает к активным действиям в инструменте.

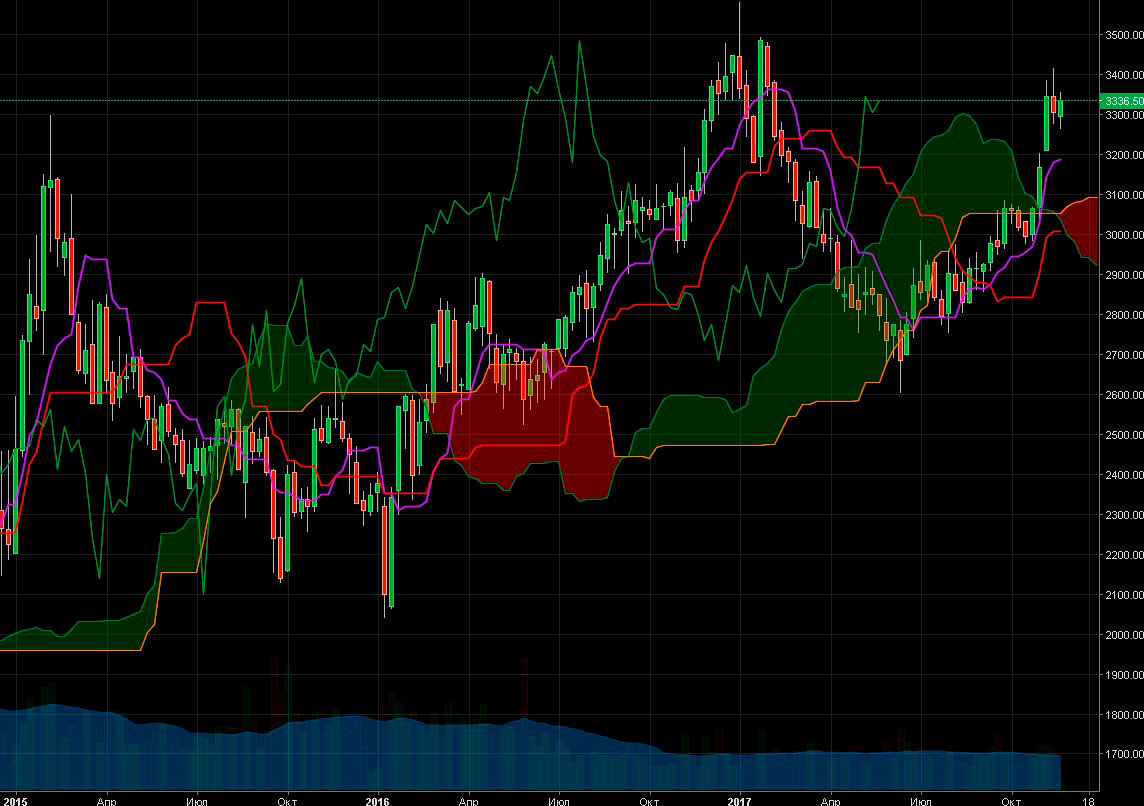

Достаточно интересную и красивую динамику показывает Лукойл.

В текущих условиях, по нашему мнению, нельзя исключать своего рода «фундаментальный лонг» по данной бумаге с целью выше 3500 р. Однако, формирование такой потенциально интересной позиции по определению не может быть простым. Особенно после мощного безоткатного роста с 2600 р. до 3300 р. Перспектива обновления вершин начала года не видится недостижимой, однако первый шаг к таким целям разумнее было бы совершать от соответствующих линий и диапазонов.

Стоит также отметить, что не за горами (20 декабря) отсечка, определяющая тех, кто получит дивиденды в сумме 85 р. на акцию за период первых 9 месяцев текущего года. Дивидендная доходность невысока, к сугубо дивидендным идеям эту бумагу относить нельзя, но в случае входа на возможной коррекции учитывать сие обстоятельство нужно.

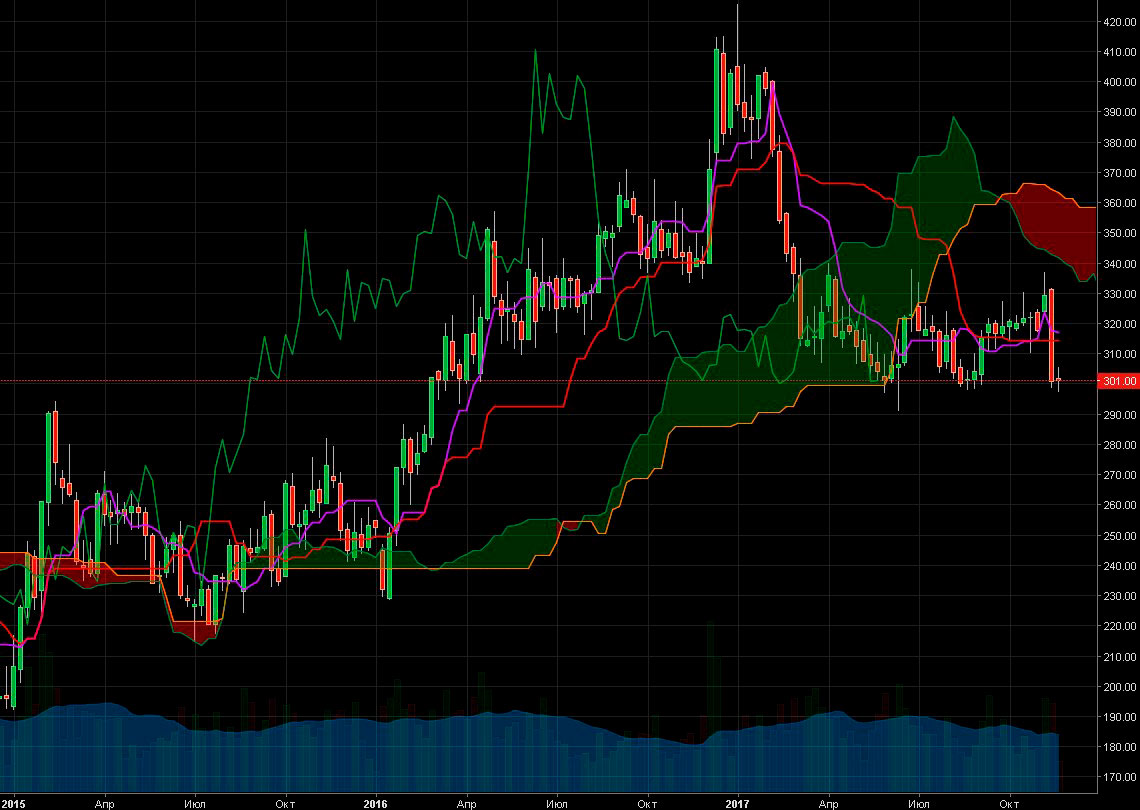

Как умеренно лонговую можно было бы охарактеризовать картину, сложившуюся по Роснефти.

В случае если локальная зона поддержки в 300 р. за бумагу устоит, открытие длинных позиций с целями в верхней части недавнего диапазона в районе 340 р. могло бы возыметь какой-то экономический смысл. Следует отметить, что на текущий момент покупка Роснефти от уровня 300 р. с целями выше может быть рассмотрена исключительно как спекулятивная операция. Делаем такой вывод в силу низкой расчётной дивидендной доходности и неоднозначных данных по фундаментальным показателям, в том числе не самое маленькое P/E и рост долговой нагрузки за последние годы.

Кроме того, не идёт речь о длинных позициях по НЛМК, Русгидро, Аэрофлоту, Магниту, МТС, Новатэку и Сургутнефтегазу.

Автор: Артём Гуртовой

Что думаете?