Время от времени мы обращаем внимание наших читателей на то, к чему по всем возможным соображениям здравого смысла следовало бы относиться с максимальной осторожностью, а лучше вообще избегать.

Вообще, история ростовщичества как социально-экономического явления насчитывает многие тысячи лет. Идея кредитование людей, попавших в сложные жизненные обстоятельства, под грабительские проценты не нова, равно как и не нова идея привлечения средств для оного кредитования под меньшие проценты у «инвесторов».

Историкам известны случаи ведения ростовщической деятельности задолго до возникновения денег как средства обращения. Займы тогда предоставлялись натуральным продуктом (зерно, мясо, материалы и т д).

В наш просвещённый век эта деятельность закономерно переместилась в сеть и сегодня мы поговорим об одном из таких «субъектов экономической деятельности».

Мы на собственном опыте протестировали, как работает для инвесторов сервис микрокредитования «займиго» и сегодня ознакомим наших читателей с печальными выводами, которые мы вынуждены были сделать, будучи под впечатлением от «замечательной» работы указанной организации.

В январе сего года на счет «автоинвестор» указанного сервиса нами была помещена пробная 1000 р. с целью на собственном опыте убедиться, что же по факту воспоследует в дальнейшем.

Стоит сказать, что было несколько разговоров по телефону поддержки со служащими организации . Их уверения можно утрированно свести к нескольким базовым положениям:

- Автоматическая доходность с реинвестированием перекроет ставку по банковскому депозиту, однако результаты показанные в прошлом, не гарантируют результатов в будущем.

- У них хорошо работающая и продуманную коллекторская система, состоящая из собственного отдела взыскания, стороннего коллекторского бюро, работающего по договору. Также, якобы, проводится работа по судебному взысканию с участием судебных приставов.

- В каждый займ их компания также вкладывает часть своих собственных средств, что свидетельствует об их заинтересованности в возврате.

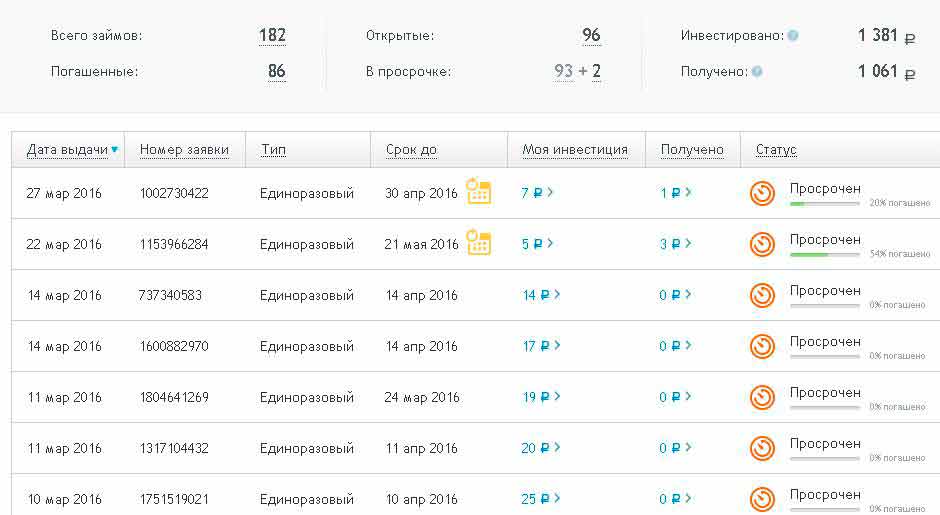

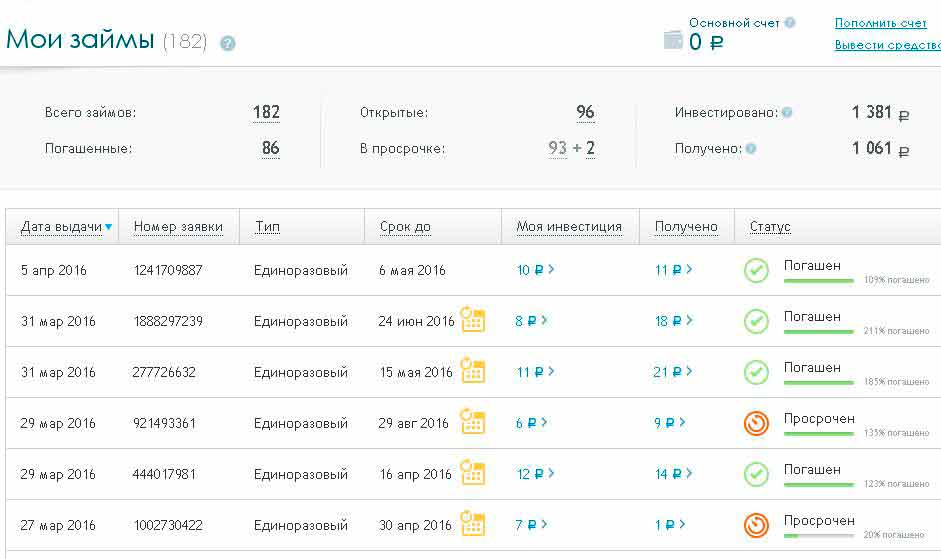

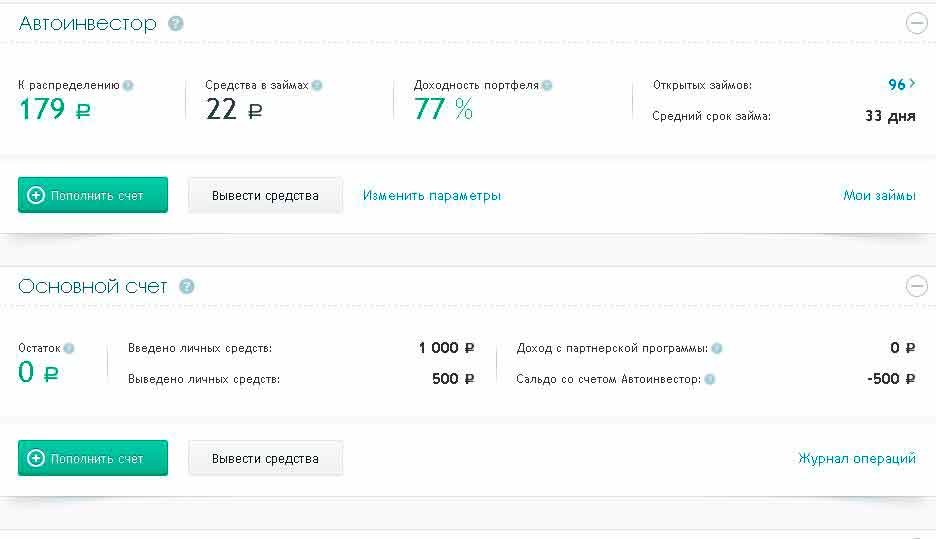

Не будем растекаться мыслью по древу, а сразу резюмируем главное, что хотели бы сообщить нашим читателям: фактические результаты и близко не соответствовали тому, о чём шла с ними речь изначально. Количество просроченных и невозвращённых займов (по цифрам, приведённым на сайте в личном кабинете) превысило количество возвращённых. На наши вопросы по телефону о доходности сотрудники отвечали, что это доходность по возвращённым займам, без учета просроченных и безнадёжных. Несколько раз предлагали немного выждать (несколько месяцев) либо внести ещё денег (якобы при этом средства будут направлены в большее число займов, что повысит эффективность).

В итоге, сумма, внесенная в январе этого года не может быть выведена на сегодняшний день по причине отображения на сайте вложений в просроченные и безнадёжные займы. Отметим также, что качество и происхождение отображаемой на сайте информации не известно.

Немного скриншотов:

Разговоры со служащими производили субъективное впечатление желания «успокоить клиента», а не реально решить вопрос с просрочкой, дефолтом и отрицательной доходностью. При этом пытались неуклюже мотивировать рассказами о пассивном доходе, высокой доходности и о крупных инвесторах, которые выводят средства с целью покупки недвижимости.

Итогом сомнительного эксперимента стала невозможность через полгода вывести 500р из изначально внесённой тысячи, невразумительные объяснения служащих и отображение на сайте дефолтных займов количеством превысивших возвращённые.

Однозначно не рекомендуем нашим читателям иметь дело с данным сервисом. Напоминаем, что по нашему мнению какие-либо инвестиции возможны только посредством договорных отношений с лицензированным профучастником, чья брокерская и депозитарная деятельность контролируется Банком России на основании законодательства. По нашему мнению любого рода микрофинансовые организации не являются подходящими контрагентами для частного инвестора.

Автор: Артем Гуртовой

Что думаете?